Macquarie का मेटल स्टॉक्स पर सकारात्मक दृष्टिकोण: घरेलू बुनियादी सिद्धांत और घटती इनपुट लागत

Macquarie ब्रोकरेज ने मेटल स्टॉक्स पर एक सकारात्मक दृष्टिकोण जारी किया है। इसके अनुसार, मजबूत घरेलू बुनियादी सिद्धांत और घटती इनपुट लागत मेटल सेक्टर के प्रमुख चालक बनेंगे। इस रिपोर्ट में Macquarie ने JSW Steel को ‘Outperform’ रेटिंग में अपग्रेड किया है और Coal India, Jindal Steel & Power, और Tata Steel के लक्ष्य मूल्य बढ़ाए हैं।

JSW Steel ‘Outperform’ रेटिंग और लक्ष्य मूल्य

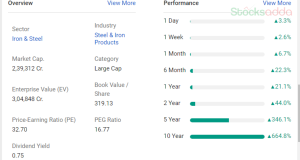

Macquarie ने JSW Steel को ‘Outperform’ रेटिंग में अपग्रेड किया है, और इसका लक्ष्य मूल्य ₹884 से बढ़ाकर ₹1,077 कर दिया है। यह इसके पिछले बंद मूल्य से 13% से अधिक की वृद्धि की संभावना को दर्शाता है। कंपनी की मजबूत वित्तीय स्थिति और घरेलू स्टील डिमांड में वृद्धि से इसका प्रदर्शन बेहतर होने की उम्मीद है।

Hindalco 11% की वृद्धि की संभावना

Hindalco का लक्ष्य मूल्य ₹597 से बढ़ाकर ₹760 कर दिया गया है। Macquarie का कहना है कि एल्युमीनियम सेक्टर में Hindalco की मजबूती, एल्युमिना की मजबूत कीमतें और डाउनस्ट्रीम पैकेजिंग में बढ़ती मांग इस वृद्धि का प्रमुख कारण हैं। इस नए लक्ष्य मूल्य के अनुसार, Hindalco में लगभग 11% की वृद्धि की संभावना है।

Coal India लक्ष्य मूल्य में वृद्धि

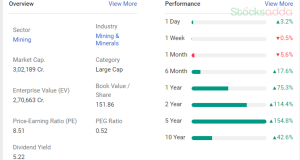

Macquarie ने Coal India की ‘Outperform’ रेटिंग बरकरार रखी है और इसका लक्ष्य मूल्य ₹465 से बढ़ाकर ₹541 कर दिया है। कंपनी का लागत नियंत्रण, वॉल्यूम वृद्धि, और 5% के लाभांश प्रतिफल पर ध्यान देने के कारण यह अपग्रेड किया गया है।

Jindal Steel & Power और Tata Steel

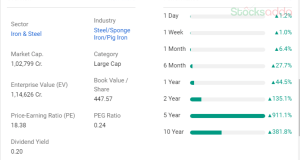

Macquarie ने Jindal Steel & Power के लिए लक्ष्य मूल्य ₹1,070 से बढ़ाकर ₹1,170 किया है, जबकि Tata Steel का लक्ष्य मूल्य ₹162 से बढ़ाकर ₹171 कर दिया गया है। Macquarie के अनुसार, स्टील कंपनियां घरेलू स्टील प्रीमियम, आयात समता, स्थिर उत्तोलन, और घटती इनपुट लागत का फायदा उठाने के लिए अच्छी स्थिति में हैं।

कमोडिटी की कीमतों में वृद्धि का जोखिम

Macquarie ने अपने नोट में कहा है कि अगले 6-12 महीनों में कमोडिटी की कीमतों में वृद्धि का जोखिम देखा जा सकता है। हालांकि, Nifty Metal Index के अधिकांश घटकों में पिछले सत्र में 0.2-2.7% की गिरावट देखी गई थी। इंडेक्स लगातार तीन सत्रों से गिरावट में है और जुलाई से इसने नकारात्मक मासिक रिटर्न दिया है।