ऑप्शंस प्रीमियम कैसे कैलकुलेट करें

ऑप्शंस प्रीमियम वह मूल्य है जो ऑप्शन का खरीदार ऑप्शन बेचने वाले को देता है। यह दो मुख्य घटकों, अंतर्निहित मूल्य (Intrinsic Value) और समय मूल्य (Time Value) से मिलकर बनता है। ऑप्शंस प्रीमियम की गणना में कई महत्वपूर्ण कारकों का योगदान होता है, जैसे कि अधीनस्थ संपत्ति की कीमत, स्ट्राइक प्राइस, एक्सपायरी तक का समय, बाजार की उतार-चढ़ाव, ब्याज दरें, और डिविडेंड्स। आइए इन घटकों को विस्तार से समझें।

ऑप्शंस प्रीमियम के घटक

1. अंतर्निहित मूल्य (Intrinsic Value)

अंतर्निहित मूल्य से पता चलता है कि ऑप्शन वर्तमान में कितने फायदे में है।

-

कॉल ऑप्शन

- यदि अधीनस्थ संपत्ति की कीमत स्ट्राइक प्राइस से अधिक है, तो अंतर्निहित मूल्य = अधीनस्थ कीमत – स्ट्राइक कीमत।

- यदि कीमत स्ट्राइक कीमत से कम या बराबर है, तो अंतर्निहित मूल्य = 0।

-

पुट ऑप्शन

- यदि अधीनस्थ संपत्ति की कीमत स्ट्राइक प्राइस से कम है, तो अंतर्निहित मूल्य = स्ट्राइक कीमत – अधीनस्थ कीमत।

- यदि कीमत स्ट्राइक कीमत से अधिक या बराबर है, तो अंतर्निहित मूल्य = 0।

2. समय मूल्य (Time Value)

समय मूल्य का मतलब है कि ऑप्शन में अभी भी समय है, इसलिए भविष्य में कीमत बदलने की संभावना को देखते हुए इसे जोड़ा जाता है।

- समय मूल्य = ऑप्शन प्रीमियम – अंतर्निहित मूल्य।

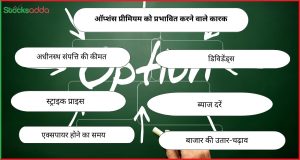

ऑप्शंस प्रीमियम को प्रभावित करने वाले कारक

-

अधीनस्थ संपत्ति की कीमत (Underlying Asset Price) संपत्ति की अधिक कीमत से कॉल ऑप्शन का प्रीमियम बढ़ता है और पुट ऑप्शन का घटता है।

-

स्ट्राइक प्राइस (Strike Price) स्ट्राइक प्राइस और अधीनस्थ कीमत के बीच का अंतर प्रीमियम पर सीधा प्रभाव डालता है।

-

समय तक एक्सपायर होने का समय (Time to Expiration) ऑप्शन में अधिक समय होने पर संभावनाएं अधिक होती हैं, जिससे प्रीमियम में वृद्धि होती है।

-

बाजार की उतार-चढ़ाव (Volatility) उच्च उतार-चढ़ाव के कारण प्रीमियम बढ़ जाता है, क्योंकि भविष्य में बड़े बदलाव की संभावना रहती है।

-

ब्याज दरें (Interest Rates) nब्याज दरों में वृद्धि से कॉल ऑप्शन का प्रीमियम बढ़ सकता है और पुट ऑप्शन का घट सकता है।

-

डिविडेंड्स (Dividends) अपेक्षित डिविडेंड्स भी ऑप्शन प्रीमियम पर प्रभाव डाल सकते हैं।

ऑप्शंस प्रीमियम की गणना का सरल तरीका

हालांकि ऑप्शंस प्रीमियम की सटीक गणना के लिए ब्लैक-शोल्स (Black-Scholes) जैसे जटिल गणितीय मॉडल का उपयोग किया जाता है, परंतु इसे एक सरल उदाहरण से समझा जा सकता है।

ब्लैक-शोल्स मॉडल का संक्षिप्त विवरण

ब्लैक-शोल्स मॉडल ऑप्शंस प्रीमियम की सटीक गणना के लिए एक गणितीय मॉडल है, जिसमें मुख्य कारक शामिल हैं:

- अधीनस्थ संपत्ति की वर्तमान कीमत

- स्ट्राइक प्राइस

- समय तक एक्सपायर होने का समय

- ब्याज दरें

- संपत्ति की उतार-चढ़ाव

- अपेक्षित डिविडेंड्स

इस मॉडल की गणना जटिल है, इसलिए निवेशक अक्सर ऑप्शन ट्रेडिंग प्लेटफार्म पर दी गई प्रीमियम दरों का उपयोग करते हैं।

निष्कर्ष

ऑप्शंस प्रीमियम की गणना करने के लिए अंतर्निहित मूल्य और समय मूल्य को समझना आवश्यक है। साथ ही, अधीनस्थ संपत्ति की कीमत, स्ट्राइक प्राइस, समय, उतार-चढ़ाव, ब्याज दरें आदि जैसे कारक भी प्रीमियम को प्रभावित करते हैं। बेहतर निर्णय लेने के लिए इन घटकों को समझना और ब्लैक-शोल्स मॉडल या अन्य गणितीय मॉडल्स का उपयोग करना सहायक हो सकता है।